实验相关信息

1.实验方法与步骤要求

(1)实验方法描述

实验参与者通过人机交互的方式,在高度仿真的投资环境中,利用基本投资理论和相关计算工具,对真实的金融市场数据进行处理并构造符合主观风险偏好的投资组合,按照资产配置的全流程完成对应实验任务,最后提交实验报告。具体如下:

①整个实验过程中,实验者在虚拟实验引导员的指引下了解资产配置实验的目的、配置的整个进程及其评价。实验者必须通过人机交互的方式方可推进实验进程。

②实验者通过阅读系统知识库和观看动画演示以便掌握实验的基本理论和方法。精心设计的知识库和演示动画不仅极大地降低了对实验者的要求,扩大了实验受众范围;同时也实现了投资者资产配置方面教育的需求。

③实验者在高度仿真的360度3D投资场景中熟悉和掌握基本证券投资操作,这一方面给了实验者身临其境的感觉,提高实验教学的沉浸感;另一方面,通过声音、视频和文字让实验者快速认知实验开展所需的知识和基本工具。

④实验者通过个人独立或者团队协作的方式完成全部实验。个人独立完成可实现实验者的资产配置及初步探究资产配置的常见影响因素,比如资产类别和数量;团队协作方式的价值主要体现在探讨风险偏好对资产配置的影响。在实验过程中,实验者将通过人机交互的方式,进行可重复、探究式等实验操作并得到系统测试的结果。因为这里的实验模块设计是递进式的,所以后期需要前期的结果。“可重复式”涉及到多个结果,本虚拟仿真实验采用重复操作的最后一次结果。具体分解到5个实验模块见下表。

表3 实验模块及对应的实验方法和预期效果

|

实验 模块 |

名称 |

实验方法 |

预期效果 |

|

1 |

风险厌恶系数与投资效用函数 |

独立完成或团队协作、可重复、“人机交互”式 |

整体而言较为真实的测试到实验者的风险偏好;团队协作有利于实验者剖析每项投资操作对风险偏好的影响 |

|

2 |

风险与收益的测度与比较 |

独立完成或团队协作、可重复、“人机交互”式、沉浸式 |

实现对所需基本知识和具体操作的精准表达或演示;团队协作对测度与比较的实现手段或技术的提高 |

|

3 |

资产组合的风险与收益 |

独立完成或团队协作、可重复、“人机交互”、沉浸式 |

用于实验者探讨单个资产的权重对资产组合的影响;团队协作主要体现在资产类别的选择上,尤其是资产的相关性问题 |

|

4 |

最优组合的构建 |

独立完成或团队协作、可重复、“人机交互”、沉浸式 |

用于实验者探讨资产组合在收益或风险受约束条件下最有权重的计算;资产相关性对最优权重的影响需要通过团队协作的方式进行探究 |

|

5 |

基于主观偏好的最优资产配置 |

独立完成或团队协作、可重复、“人机交互”,沉浸式 |

实验者的主观风险偏好对最优资产配置的影响;团队协作的方式用来探究资产类别和风险偏好二者对最优资产配置的影响。 |

(2)学生交互性操作步骤说明

主要分为如下五个实验模块,共计19个步骤:(每一个实验模块都需在完成前一个实验模块的基础上才能被激活,实验过程中所需基础知识可点击系统知识库参考学习)

实验模块一 风险厌恶系数的评估与投资效用函数(3个实验步骤)

主要内容包括对微观主体的风险厌恶系数的评估,分析其风险收益偏好,构建其投资效用函数。

由家庭会议开始,家庭成员讨论如何实现家庭的资产配置优化选择。

图6 家庭会议示意图

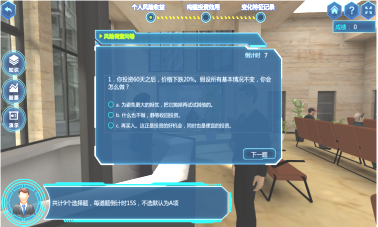

步骤1 虚拟实验引导员将引导实验者进行微观主体风险收益偏好测试的问卷填报,根据系统展示的微观主体的风险厌恶系数评估过程与计算依据,得出实验者个体风险厌恶系数的具体值并保存;

图7 风险测试

步骤2 依据效用函数公式构建参与实验者的投资效用函数模型(系统给出相应的投资效用函数三维图像展示);

步骤3 根据微观主体对风险承受的要求,在步骤2给出的投资效用函数图像上点击不同资产组合点,观察并记录效用函数值的变化过程及特征,在线做出判断;

图8 投资效用三维图像及其变化分析

实验模块二 单个资产风险与收益的测度与比较(6个实验步骤)

主要内容包括收益和风险的测量、变异系数的使用以及相应风险偏好下不同风险收益资产带来的效用函数值的高低变化。

步骤4 任意选择若干只股票(可选4-6只),通过鼠标点击或键盘输入股票名称(代码),观察该股票行情走势,比如开盘价、收盘价、最高价、最低价、成交量等;

步骤5下载所选股票行情数据,观看系统动画演示,运用计算工具计算单只股票的收益率(线上线下结合验证)并填入相应的选项框中;

图9 相关计算演示

步骤6 观看系统动画演示,运用计算工具计算单只股票收益率的标准差(衡量其风险),填入相应的选项框中;

步骤7 计算单只股票的变异系数(CV)(系统提示计算的原理及意义);

图10 股票收益率、风险与变异系数计算

步骤8 根据单只股票的变异系数对所选股票的优劣进行比较评价,通过鼠标拖动的方式对评价排序;

图11 利用变异系数评价所选股票

步骤9 将上述所选每只股票的收益率和风险代入实验者个人的投资效用函数(体现其风险偏好),结合自身风险偏好分析说明不同收益风险的股票带给其效用函数值的高低变化;

实验模块三 资产组合的风险与收益(3个实验步骤)

主要内容包括组合资产间协方差、相关系数及权重的改变将如何影响组合收益、风险的变化

步骤10根据主观偏好,选择20只股票,系统将显示所选每只股票的收益率、风险(利用标准差表示)以及变异系数(CV);

步骤11基于实验模块二的知识在20只股票样本中选择其中6只构建资产组合,观看动画演示,计算该组合的方差协方差矩阵和相关系数矩阵;

图12 计算所选股票的相关系数矩阵

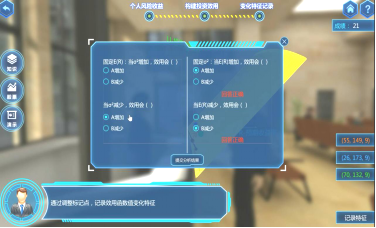

步骤12调整组合中各资产的权重,结合步骤11得出的方差协方差矩阵计算资产组合的收益和风险,并说明权重的变化对组合收益、风险的影响;

图13 计算设定权重后的股票组合收益率与风险

实验模块四 最优组合的构建(4个实验步骤)

主要内容包括通过试错法构建最优组合。

步骤13 点击知识库,学习构建最优资产组合的知识;

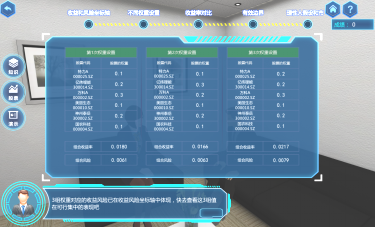

步骤14 多次调整组合中各只股票的权重,系统将显示不同权重下该组合的收益率和风险,实验参与者可体验投资可行集的构建过程;

图14 三次不同权重情形下的组合收益率与风险

步骤15 选定可行集中任意一点,在该点对应收益率下,寻找标准差最小的组合;或在该点对应标准差下,寻找收益率最高的组合,从而构建有效边界;

步骤16 在理性人假设和市场有效条件下,投资者都会选择市场均衡时的资产配置选择,此选择也即有效边界上一个组合,系统给予实验者演示画面,若实验者理解此过程则可进行下一步,不理解可返回去重看播放;

实验模块五 基于主观偏好的最优资产配置(3个实验步骤)

步骤17 在上述实验完成基础上,将资产组合收益和风险的计算公式代入实验模块一得出的含有风险偏好的投资效用函数,计算组合中有2种资产的满足实验者个人风险偏好下效用最大的资产配置;

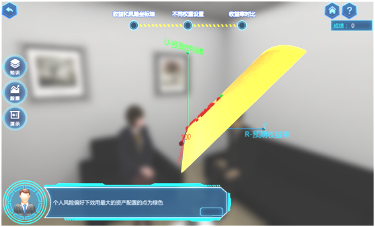

步骤18 点击鼠标查看4资产组合以及6资产组合满足实验者个人风险偏好下效用最大的资产配置;

图15 四资产情形下满足个人最大效用的投资组合(图中绿色点)

步骤19 探讨资产数量及类别的变化,在既定主观风险偏好下,对资产组合最优配置的影响。撰写实验总报告并提交。

图16 实验完成界面